El Poder Ejecutivo presentó el jueves 5 de junio a representantes de los trabajadores y los empresarios las pautas que se aplicarán en la tercera ronda de los Consejos de Salarios, que comenzará a desarrollarse en julio próximo.

Las pautas presentan cambios importantes en relación a las que se habían aplicado en las dos rondas anteriores de negociación. Conceptualmente, los principios generales que rigen las pautas de la tercera ronda son:

1. extensión de la duración de los convenios y de los períodos de ajuste

2. disminución de la frecuencia de los correctivos

3. ajuste por inflación de acuerdo a la meta del Banco Central, en vez de las expectativas de los agentes privados

4. estímulos a la incorporación de cláusulas adicionales relativas a contingencias que puedan afectar el negocio del sector

5. incrementos especiales para los subgrupos o capítulos cuya categoría salarial más baja sea inferior a los $ 4.250.

En concreto, el gobierno presentó dos alternativas de pauta salarial para todos los grupos en general, más un criterio especial para aquellos sectores cuya primera categoría de salario sea menor a los $ 4.250.

Las dos alternativas para las pautas generales tienen diferencias en cuanto a la duración, la periodicidad de los ajustes, los puntos de recuperación, la frecuencia de los correctivos y la posibilidad de incorporar cláusulas adicionales relativas a eventos futuros.

Los convenios deberán ajustarse a una de las dos alternativas, y no se permitirá combinar elementos de la Alternativa 1 con otros de la Alternativa 2. Si algún convenio combinara elementos de ambas alternativas, no será homologado por el Poder Ejecutivo.

A su vez, si en alguna mesa de negociación no se llega a acuerdo entre las partes, se aplicará la Alternativa 1.

Analicemos de forma detallada los componentes de la Alternativa 1 y la Alternativa 2 de pauta salarial, para luego estudiar lo que se plantea en cuanto a los salarios más sumergidos.

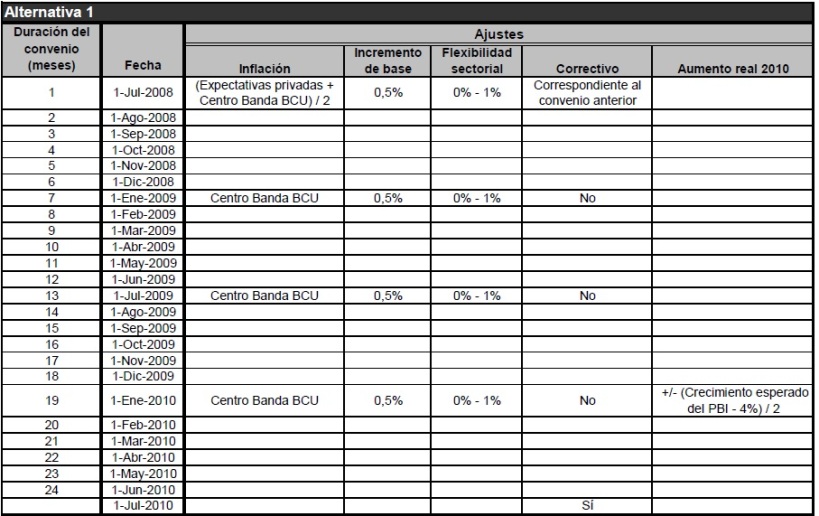

ALTERNATIVA 1

a) Duración del convenio y frecuencia del ajuste

Se plantean convenios a 24 meses, los que vencerán el 1º de julio de 2010. Los ajustes se realizarán con una frecuencia semestral.

b) Ajuste por inflación

En los convenios firmados hasta ahora, el ajuste por inflación se realizaba de acuerdo a la inflación proyectada por los analistas privados (que surge de un relevamiento mensual que realiza el BCU). Para la tercera ronda de los Consejos de Salarios, el gobierno plantea cambiar este criterio, y pasar a utilizar como inflación esperada el valor promedio de la banda objetivo de inflación del Banco Central del Uruguay (BCU).

¿Qué es la “banda objetivo de inflación del BCU”? El Banco Central tiene un objetivo o meta indicativa de inflación para los próximos 18 meses. Recalcamos que se trata de una meta, y en función de la misma el gobierno va adoptando las medidas que entiende necesarias para que la inflación efectiva se vaya aproximando a dicha meta. Actualmente la meta del BCU es que la inflación de los próximos meses se ubique dentro de un rango o banda de 3% - 7% anual.

Como el gobierno pretende que los convenios salariales pasen a incorporar esta segunda medida de inflación (la meta del BCU) en lugar de las expectativas de los agentes privados, lo que plantea es avanzar progresivamente en esa dirección. Por eso, las pautas para la tercera ronda de negociación plantean que en el ajuste a otorgar en julio de 2008 se utilice como medida de la inflación futura la semisuma de la mediana de las expectativas privadas y el centro de la banda del BCU. Y para los sucesivos ajustes ya se tomará en cuenta exclusivamente el centro de la banda del BCU.

Para hipotetizar qué valor adoptaría el primer ajuste por inflación (el que se haría por la semisuma de las expectativas de inflación privadas y el centro de la banda del BCU), puede estimarse que el mismo se ubicaría en un entorno de 3%1. Los siguientes ajustes por inflación, en tanto, pasarían a darse de acuerdo sólo al centro de la banda objetivo de inflación del BCU.

c) Recuperación salarial real

La recuperación de salario por encima de la inflación en estos convenios tendrá dos componentes:

i) un piso general de 1% anual (0,5% semestral)

ii) un componente que podrá ir de 0% a 2% anual (0% a 1% semestral) en función de la negociación en cada mesa tripartita. A este componente se lo denomina “flexibilidad sectorial”

De esta forma, la recuperación por encima de la inflación podrá ser de 1% anual (0,5% semestral) como mínimo, y de 3% anual (1,5% semestral) como máximo.

d) Correctivo

En la Alternativa 1, el correctivo se otorga al final del convenio (1º de julio de 2010). Cabe recordar que el correctivo es lo que permite al trabajador corregir la pérdida salarial que se le genera si la inflación efectiva es mayor a la proyectada. Hasta ahora la mayoría de los convenios venían teniendo un correctivo semestral, pero las pautas actuales proponen postergar ese correctivo, dejándolo para cobrar al final del convenio. Esto hace que si la inflación efectiva resulta ser mayor a la proyectada, el trabajador no puede ir recuperando esta diferencia cada semestre, sino que tiene que esperar al final del convenio para percibirla.

e) Aumento real de 2010

En lo que respecta al aumento a otorgar en 2010, lo que se plantea es que el ajuste real (es decir, por encima de la inflación) que se dé ese año tenga en cuenta, además de los porcentajes de recuperación previamente acordados, una corrección –en más o en menos– en función de la evolución del PBI.

El mecanismo sería el siguiente: llegado el momento del ajuste, habrá que observar cuánto es el crecimiento esperado del PBI para ese año, y ver si es mayor o menor que 4% (que es la proyección actual de crecimiento del PBI en 2010).

Supongamos que al inicio del año 2010 se espera que ese año el PBI crezca un 5%; en ese caso, a la recuperación salarial acordada se le sumará un 0,5% (es decir, la mitad de la diferencia entre 5% y 4%). Si, por el contrario, en 2010 se espera que ese año el PBI crezca 3%, al ajuste salarial ya pactado se le restará 0,5% (la mitad de la diferencia entre 3% y 4%).

![]()

ALTERNATIVA 2

a) Duración del convenio y frecuencia del ajuste

Se plantean convenios a 30 meses, con vencimiento el 31 de diciembre de 2010. Los ajustes salariales no tendrán una frecuencia uniforme, sino que se realizarán de la siguiente manera: el primero será semestral, y los restantes serán anuales.

b) Ajuste por inflación

El criterio a seguir es el mismo que en la Alternativa 1: en el primer ajuste de salarios se utilizará como medida de la inflación futura la semisuma de la mediana de las expectativas privadas y el centro de la banda del BCU, mientras que en los siguientes ajustes se tomará en cuenta exclusivamente el centro de la banda del BCU.

c) Recuperación salarial real

La recuperación de salario por encima de la inflación en estos convenios tendrá tres componentes:

i) un piso general de 2% anual

ii) un componente que podrá ir de 0% a 2% anual en función de la negociación en cada mesa tripartita

iii) un componente condicional que podrá ir de 0% a 1,5% anual en función de si se incorporan cláusulas adicionales relativas a contingencias que puedan afectar el negocio del sector (por ejemplo, la evolución del dólar)

De esta forma, la recuperación por encima de la inflación podrá ser de 2% anual como mínimo, y de 5,5% anual como máximo.

d) Correctivo

En la Alternativa 2 hay dos correctivos:

i) el 1º de enero de 2010 (donde se ajusta la diferencia entre la inflación efectiva del período julio 2008 – diciembre 2010 y el aumento otorgado por inflación esperada en ese período)

ii) el 1º de enero de 2011 (donde se ajusta la diferencia entre la inflación efectiva del año 2010 y el aumento otorgado por inflación esperada en ese período)

e) Aumento real de 2010

Al igual que en la Alternativa 1, se plantea que a los porcentajes de recuperación previamente acordados para el 1º de enero de 2010 se le incorpore un porcentaje equivalente a la mitad de la diferencia entre el crecimiento del PBI esperado para ese año y la meta oficial actual de 4%. Esto significa que si la suba del PBI esperada para ese año es superior que 4%, la recuperación salarial incorporará la mitad de la diferencia entre ambas cifras. De la misma forma, si en 2010 se prevé que el producto bruto crezca menos que 4%, la mitad de la diferencia entre ambos números será restada de los puntos de recuperación salarial previamente acordados en el convenio.

En el siguiente cuadro se presenta un comparativo de los principales componentes de las dos alternativas.

SECTORES CON SALARIOS MÁS SUMERGIDOS

Las pautas de la tercera ronda de Consejos de Salarios incorporan criterios especiales para los sectores con salarios más sumergidos. Se consideran dentro de este grupo aquellos sectores cuya categoría salarial más baja (en el convenio vigente) sea inferior a los $ 4.250.

En concreto, dentro de estos sectores se diferencian dos situaciones: aquellos donde la categoría más baja va de $ 3.450 a $ 3.900, y los que tienen su categoría más baja en un entorno de $ 3.901 a $ 4.250.

Los sectores comprendidos en la primera situación (categorías mínimas entre $ 3.450 y $ 3.900) recibirán, el 1º de julio de 2008, un aumento de 20% en todas las categorías de la escala salarial. Esto significa que los mínimos en estos convenios pasarán a ubicarse entre $ 4.140 y $ 4.680. Para convalidar estos aumentos, el Poder Ejecutivo elevará el Salario Mínimo Nacional (SMN) de los $ 3.416 actuales a $ 4.150 a partir del 1º de julio.

En tanto, los sectores cuyos mínimos se encuentran actualmente entre $ 3.901 y $ 4.250, tendrán un aumento de 16% en toda la escala salarial. Tras esta suba, los mínimos pasarán a estar entre $ 4.525 y $ 4.930.

En el marco de los nuevos convenios, que durarán 30 meses, el 1º de julio de 2008 los sectores “sumergidos” recibirán estos incrementos salariales de 20% o 16% por todo concepto (más el correctivo por inflación del convenio anterior), y a partir del 1º de enero de 2009 pasarán a ajustar sus salarios de acuerdo a los siguientes criterios:

- Frecuencia del ajuste: anual (1º de enero de 2009, 1º de enero de 2010 y 1º de enero de 2011)

- Ajuste por inflación: centro de la banda del BCU

- Recuperación salarial real: 2% anual

- Correctivo: 1º de enero de 2010 y 1º de enero de 2011

1 Este valor surge de realizar el promedio entre las expectativas de inflación de los analistas privados para julio-diciembre (3,5%) y la que surge de la meta indicativa del BCU para el mismo período (2,5%).